為物業購買第三者風險保險 保障業主及公眾權益

身兼物業管理業監管局實務及審核委員會主席和香港保險業聯會主席的譚國榮先生於監管局持續專業發展網上講座上致辭。

上月中我很高興同時以物業管理業監管局(監管局)實務及審核委員會主席及香港保險業聯會(保聯)主席身份,聯同保聯轄下意外保險公會副主席吳靜儀女士參與監管局舉辦的持續專業發展網上講座,與物管同業分享為何要積極關注大家負責管理的物業是否已購買適當的第三者風險保險。

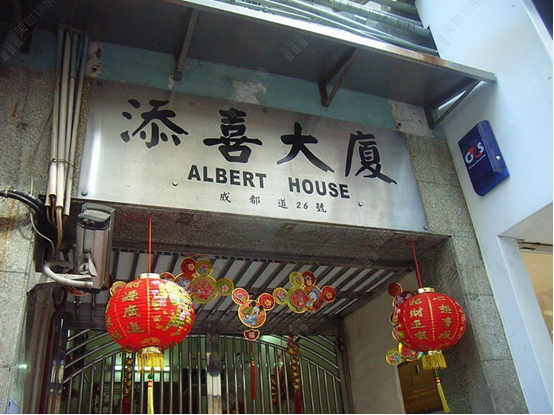

添喜大廈簷篷倒塌事件

我相信許多業界人士對1994年香港仔添喜大廈的簷篷倒塌事件至今仍記憶猶新。當時添喜大廈外牆一幅混凝土簷篷倒塌,釀成一死十三傷的慘劇。法庭最後判決添喜大廈的業主立案法團(法團)須為事件負上部分責任,並作出超過3,300萬的巨額賠償,但大廈法團沒有購買足夠的第三者風險保險,結果法團被頒令清盤,而添喜大廈每個業主均須承擔法律責任,按照各自在大廈佔有的業權份數作出賠償。

添喜大廈事件凸顯了購買物業公用地方的第三者風險保險至關重要。其後,政府亦跟進立例強制規定,所有法團須就其樓宇物業的公用地方和法團的財產購備第三者風險保險。

添喜大廈事件成為政府立法規定大廈法團購買第三者風險保險的催化劑。

根據《建築物管理條例》(第344章)(《建管條例》)第28條規定,所有法團須就有關建築物的公用部分及該法團的財產訂立第三者風險保險單,並須保持該保險單有效。而根據《建築物管理(第三者風險保險)規例》第4條規定,每份保單須為可能就單一事故所引起的人員死亡或身體受傷提供的承保額,不得少於港幣1,000萬元。如果法團違反上述規定,沒有為大廈購備適當第三者風險保險,管理委員會的每名委員均屬犯罪,一經定罪,可被判處罰款最高港幣5萬元。

事實上,即使大廈法團已盡力履行管理和維修物業的職責,物業的公用地方仍有機會會發生意外,可能引致第三者傷亡。法團及業主會有機會負上民事法律責任,或須作出巨額賠償;而購買足夠保額的第三者風險保險,可減低業主在發生意外時所須面對的賠償風險,同時亦可為公眾人士提供適切的保障。故此,除了大廈法團必須購買適當足夠的第三者風險保險外,其他形式的業主組織(例如業主委員會)亦應為其物業購備同類保險,以減低發生意外時所須承擔的賠償風險。

物管業界須積極協助提醒業主依循法例規定行事

雖然購買第三者風險保險是業主本身的責任,但持牌物管公司及從業員須積極協助提醒業主依循法例規定行事,以盡其專業上的責任。

監管局為物管業界制定的《物業管理公司於《建築物管理條例》下的責任》操守守則清楚闡明,在合理及切實可行的範圍內,持牌物管公司須協助及提醒法團遵守《建築物管理條例》中就大廈保險所訂立的規定,包括就物業的公用地方及法團財產購備適當有效的第三者風險保險。

購買保險或保單變動後須於28天内通知土地註冊處

另外,持牌物管公司及從業員亦要留意,《建管條例》第12(3)條、12(4)條及28(6A)條訂明,法團登記冊的登記詳情如有任何變動(包括關於第三者風險保險單的變動),管理委員會秘書須在28天內,以土地註冊處處長指明的格式通知土地註冊處處長。如違反上述規定,管委會秘書即屬違法,可處以罰款。去年10月,就有一名法團管理委員會秘書因沒有在訂立第三者風險保險單後的28天內通知土地註冊處而被檢控及罰款港幣8,400元,而涉案管理委員會秘書為該大廈的物管公司。

香港保險業聯會給物管業界的建議

市面上的第三者風險保險產品種類繁多,保聯建議物管公司及從業員在協助法團購買有關保險時,要注意以下事項︰

-

了解保單的保障範圍、條款及條件是否符合法例要求;

-

以法團名義投保;

-

選擇信譽良好的香港保險公司,並在投保前要求數間保險公司報價;

-

法例規定的最低保額為港幣1,000萬,若意外發生而保額不足夠賠償,法團及業主均需承擔超出部分;

-

保額越高,保費越貴,但保額越高,每元保額的成本越低,保護亦越全面,需平衡風險管理及成本;

-

如保費超過《建管條例》第20A條就採購安排而規定的金額,法團必須按該條文的規定招標或召開業主大會處理;

-

留意大廈有沒有非法僭建物及違例建築物,因為保險公司不會就任何因非法僭建物及違例建築物而造成/引致的意外負責。

香港保險業聯會轄下意外保險公會副主席吳靜儀女士於監管局持續專業發展網上講座上,向物管業界人士分享《建管條例》下法團購買第三者責任保險的要求、投購保險時需注意及考慮的事項。

物管公司及從業員投保時,事先應準備以下有關物業的資料︰

-

落成年份、現時用途、建築樓面面積;

-

位置/座數/樓層數目/單位數目/升降機數目/車位數目;

-

是否有設施,例如停車場、會所、游泳池、體育設施等;

-

外牆是否有搭建物,例如廣告招牌;

-

是否有由法團負責維修及管理的斜坡、花園及樹木;

-

維修計劃(如有);

-

過去五年的索償紀錄(如有);

-

如已投保,曾否向保險公司報告任何可能提出的索償個案或提出索償;

-

曾否接獲由屋宇署發出的修葺令,而有關工程尚未完成;

物業的公用地方若不幸有意外發生,物管公司及從業員於處理相關索償事宜時須緊記以下事項,以保障業主及公眾的權益︰

-

立即通知保險公司 (不要自行判斷事件嚴重性) ;

-

不要對第三者作出任何責任承諾、拒絕、出價、約定、付款或賠償;

-

盡快填寫出險通知書及提交事故報告、索賠依據等;

-

盡可能保留現場證據,包括:拍照、保留閉路電視映像、登記目擊證人的姓名及聯絡、準備書面口供(如適用);

-

若有任何訴訟應盡快將傳票送交保險公司;

-

盡一切所能協助保險公司,作現場查勘及資料收集。

有關「業主立案法團與第三者風險保險」的持續專業發展網上講座足本內容已上載至監管局網站。物管人牌照持有人收看有關短片在監管局持續專業發展計劃下屬「核心」內容範疇的「非正式」活動,可獲取1小時的持續進修認可參與時數。

我希望上述分享可助各物管同業掌握法例對購備物業第三者風險保險的要求,以協助及提醒業主組織遵守相關規定,保障業戶和公眾的權益及安全。

譚國榮先生

物業管理業監管局實務及審核委員會主席

(只有中文版本)