为物业购买第三者风险保险 保障业主及公众权益

身兼物业管理业监管局实务及审核委员会主席和香港保险业联会主席的谭国荣先生于监管局持续专业发展网上讲座上致辞。

上月中我很高兴同时以物业管理业监管局(监管局)实务及审核委员会主席及香港保险业联会(保联)主席身份,联同保联辖下意外保险公会副主席吴静仪女士参与监管局举办的持续专业发展网上讲座,与物管同业分享为何要积极关注大家负责管理的物业是否已购买适当的第三者风险保险。

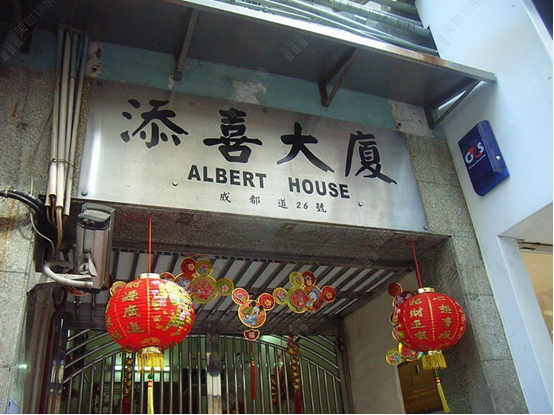

添喜大厦檐篷倒塌事件

我相信许多业界人士对1994年香港仔添喜大厦的檐篷倒塌事件至今仍记忆犹新。当时添喜大厦外墙一幅混凝土檐篷倒塌,酿成一死十三伤的惨剧。法庭最后判决添喜大厦的业主立案法团(法团)须为事件负上部分责任,并作出超过3,300万的巨额赔偿,但大厦法团没有购买足够的第三者风险保险,结果法团被颁令清盘,而添喜大厦每个业主均须承担法律责任,按照各自在大厦占有的业权份数作出赔偿。

添喜大厦事件凸显了购买物业公用地方的第三者风险保险至关重要。其后,政府亦跟进立例强制规定,所有法团须就其楼宇物业的公用地方和法团的财产购备第三者风险保险。

添喜大厦事件成为政府立法规定大厦法团购买第三者风险保险的催化剂。

根据《建筑物管理条例》(第344章)(《建管条例》)第28条规定,所有法团须就有关建筑物的公用部分及该法团的财产订立第三者风险保险单,并须保持该保险单有效。而根据《建筑物管理(第三者风险保险)规例》第4条规定,每份保单须为可能就单一事故所引起的人员死亡或身体受伤提供的承保额,不得少于港币1,000万元。如果法团违反上述规定,没有为大厦购备适当第三者风险保险,管理委员会的每名委员均属犯罪,一经定罪,可被判处罚款最高港币5万元。

事实上,即使大厦法团已尽力履行管理和维修物业的职责,物业的公用地方仍有机会会发生意外,可能引致第三者伤亡。法团及业主会有机会负上民事法律责任,或须作出巨额赔偿;而购买足够保额的第三者风险保险,可减低业主在发生意外时所须面对的赔偿风险,同时亦可为公众人士提供适切的保障。故此,除了大厦法团必须购买适当足够的第三者风险保险外,其他形式的业主组织(例如业主委员会)亦应为其物业购备同类保险,以减低发生意外时所须承担的赔偿风险。

物管业界须积极协助提醒业主依循法例规定行事

虽然购买第三者风险保险是业主本身的责任,但持牌物管公司及从业员须积极协助提醒业主依循法例规定行事,以尽其专业上的责任。

监管局为物管业界制定的《物业管理公司于《建筑物管理条例》下的责任》操守守则清楚阐明,在合理及切实可行的范围内,持牌物管公司须协助及提醒法团遵守《建筑物管理条例》中就大厦保险所订立的规定,包括就物业的公用地方及法团财产购备适当有效的第三者风险保险。

购买保险或保单变动后须于28天内通知土地注册处

另外,持牌物管公司及从业员亦要留意,《建管条例》第12(3)条、12(4)条及28(6A)条订明,法团登记册的登记详情如有任何变动(包括关于第三者风险保险单的变动),管理委员会秘书须在28天内,以土地注册处处长指明的格式通知土地注册处处长。如违反上述规定,管委会秘书即属违法,可处以罚款。去年10月,就有一名法团管理委员会秘书因没有在订立第三者风险保险单后的28天内通知土地注册处而被检控及罚款港币8,400元,而涉案管理委员会秘书为该大厦的物管公司。

香港保险业联会给物管业界的建议

市面上的第三者风险保险产品种类繁多,保联建议物管公司及从业员在协助法团购买有关保险时,要注意以下事项︰

-

了解保单的保障范围、条款及条件是否符合法例要求;

-

以法团名义投保;

-

选择信誉良好的香港保险公司,并在投保前要求数间保险公司报价;

-

法例规定的最低保额为港币1,000万,若意外发生而保额不足够赔偿,法团及业主均需承担超出部分;

-

保额越高,保费越贵,但保额越高,每元保额的成本越低,保护亦越全面,需平衡风险管理及成本;

-

如保费超过《建管条例》第20A条就采购安排而规定的金额,法团必须按该条文的规定招标或召开业主大会处理;

-

留意大厦有没有非法僭建物及违例建筑物,因为保险公司不会就任何因非法僭建物及违例建筑物而造成/引致的意外负责。

香港保险业联会辖下意外保险公会副主席吴静仪女士于监管局持续专业发展网上讲座上,向物管业界人士分享《建管条例》下法团购买第三者责任保险的要求、投购保险时需注意及考虑的事项。

物管公司及从业员投保时,事先应准备以下有关物业的资料︰

-

落成年份、现时用途、建筑楼面面积;

-

位置/座数/楼层数目/单位数目/升降机数目/车位数目;

-

是否有设施,例如停车场、会所、游泳池、体育设施等;

-

外墙是否有搭建物,例如广告招牌;

-

是否有由法团负责维修及管理的斜坡、花园及树木;

-

维修计划(如有);

-

过去五年的索偿纪录(如有);

-

如已投保,曾否向保险公司报告任何可能提出的索偿个案或提出索偿;

-

曾否接获由屋宇署发出的修葺令,而有关工程尚未完成;

物业的公用地方若不幸有意外发生,物管公司及从业员于处理相关索偿事宜时须紧记以下事项,以保障业主及公众的权益︰

-

立即通知保险公司 (不要自行判断事件严重性) ;

-

不要对第三者作出任何责任承诺、拒绝、出价、约定、付款或赔偿;

-

尽快填写出险通知书及提交事故报告、索赔依据等;

-

尽可能保留现场证据,包括:拍照、保留闭路电视映像、登记目击证人的姓名及联络、准备书面口供(如适用);

-

若有任何诉讼应尽快将传票送交保险公司;

-

尽一切所能协助保险公司,作现场查勘及资料收集。

有关「业主立案法团与第三者风险保险」的持续专业发展网上讲座足本内容已上载至监管局网站。物管人牌照持有人收看有关短片在监管局持续专业发展计划下属「核心」内容范畴的「非正式」活动,可获取1小时的持续进修认可参与时数。

我希望上述分享可助各物管同业掌握法例对购备物业第三者风险保险的要求,以协助及提醒业主组织遵守相关规定,保障业户和公众的权益及安全。

谭国荣先生

物业管理业监管局实务及审核委员会主席

(只有中文版本)